企業管理SaaS在中國市場的獨特挑戰與發展機遇

一、現象對比:歐美普及與中國困境

在歐美市場,企業管理SaaS(Software as a Service)已成為企業運營的標配。從Salesforce的CRM到Workday的HRM,從Slack的協同到SAP的ERP云化,這些平臺深度融入企業工作流,顯著提升了運營效率和決策水平。其普及得益于成熟的企業管理理念、高度的數字化基礎、對標準化流程的接受度,以及“為服務付費”的消費習慣。

反觀中國市場,盡管擁有龐大的企業基數(特別是中小企業)和迅猛的數字化浪潮,但企業管理SaaS的滲透深度與價值認可度仍面臨顯著瓶頸。許多廠商在獲客、留存、實現高客單價方面困難重重,陷入了“叫好不叫座”的普遍困境。

二、根因剖析:為何在中國“難做”?

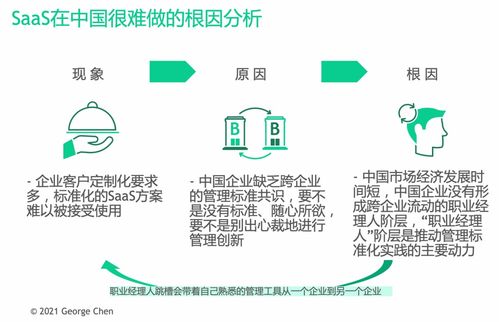

- 管理理念與標準化差異:歐美現代企業管理制度發展逾百年,企業普遍接受標準化、流程化的管理思想,這與SaaS產品內核高度契合。而中國大量企業,尤其是占主體的中小企業,其管理方式往往具有強烈的“人治”色彩、非標準化和靈活性需求。一款標準化的SaaS產品難以適應千差萬別的、動態變化的“中國式管理”場景。

- 需求復雜性與定制化矛盾:中國市場競爭激烈,業務模式迭代快,企業常常要求軟件能緊隨其獨特的業務戰略進行調整。他們不滿足于“最佳實踐”的標準模塊,而渴望深度定制。這與SaaS產品標準化、規模化復制的盈利模式本質相沖突。高額的定制化開發成本,又消解了SaaS的成本優勢。

- “企業管理咨詢”的缺位與錯位:這是核心癥結之一。在歐美,SaaS的銷售與實施往往伴隨著深度咨詢服務。咨詢顧問幫助企業梳理流程、變革管理,使軟件嵌入管理閉環。而在中國,市場常將SaaS視為單純的工具采購,而非“管理解決方案”。廠商多為產品技術驅動,缺乏頂層的管理咨詢能力;而傳統管理咨詢公司又常與軟件實施脫鉤。這導致軟件與企業管理“兩張皮”,價值無法充分顯現,客戶自然不愿支付高昂費用。

- 市場付費意愿與價格敏感度:企業對軟件價值的認知仍停留在“工具”層面,為潛在效率提升付費的意愿不強,尤其在經濟下行期,IT預算往往首當其沖。市場上存在大量免費或極低價的替代品,進一步壓低了付費門檻。

- 數據安全與信任顧慮:盡管云服務接受度在提高,但仍有不少企業對將核心經營數據置于第三方平臺心存疑慮,尤其是在財務、人事等敏感領域,這制約了核心管理系統的上云步伐。

三、關鍵趨勢:破局之路在于“咨詢+軟件”融合

- 從“工具供給”到“價值共創”轉型:領先的SaaS廠商正在構建“咨詢+實施+產品+運維”的一體化能力。它們不再是單純銷售軟件,而是作為“數字化合作伙伴”,深入客戶業務場景,提供從管理診斷、流程優化到系統落地、持續運營的全鏈條服務。這要求廠商既懂技術,更懂行業與管理。

- 行業化與場景化深耕:通用型SaaS門檻變高,未來在于垂直行業。深入特定行業(如零售、制造、餐飲),針對該行業的管理痛點和核心業務場景(如連鎖門店管理、供應鏈協同、私域運營)打造深度解決方案,將管理咨詢知識產品化、模塊化,能更好滿足客戶的真實需求,提升粘性與客單價。

- PaaS化與生態建設:通過構建強大的PaaS平臺,允許客戶、合作伙伴或自身服務團隊在標準產品基礎上進行低代碼/無代碼的個性化配置與擴展,在標準化與定制化之間取得平衡。建立連接其他工具、數據的生態系統,讓SaaS成為企業管理的中樞,而非信息孤島。

- 服務標桿客戶,實現價值外溢:優先服務各行業的龍頭企業或創新型企業,通過深度服務打造成功樣板。這些標桿案例所產生的管理效益與數據背書,能有效教育市場,降低后續銷售阻力,實現從“服務頭部”到“輻射腰部”的價值外溢。

- 與專業咨詢機構深度融合:SaaS廠商與本土管理咨詢公司、財務咨詢公司、人力資源咨詢公司等建立戰略合作或融合團隊,形成優勢互補。咨詢機構帶來管理方法論與客戶信任,SaaS廠商提供數字化載體,共同為企業交付可落地、可衡量的管理提升成果。

結論:

企業管理SaaS在中國面臨的挑戰,本質上是技術產品與復雜管理現實之間的鴻溝。其破局的關鍵,絕非單純的技術迭代,而在于能否深度融入中國企業的管理語境。未來成功的廠商,必定是那些能夠將“管理咨詢”的基因融入血脈,以“價值交付”而非“軟件銷售”為核心,幫助企業真正實現管理升級與數字化變革的“新型服務商”。這條路雖更具挑戰,但也將構筑更深的護城河與更廣闊的市場前景。

如若轉載,請注明出處:http://www.pifayiyi.cn/product/56.html

更新時間:2026-04-08 22:06:29